Autor: Álvaro Zapata Rojas

Resumen

Los debates sobre el impacto de la crisis del Covid19 en la desigualdad y el patrimonio financiero de los países tienen muchos enfoques. Uno no menos importante es revisar el impacto en la desigualdad de la riqueza financiera. Este trabajo busca esbozar el reciente impacto de la crisis de Covid19 en la desigualdad de la riqueza financiera en Perú y Estado Unidos. Se revisará informes sobre encuestas nacionales de distribución de ingresos en Estados Unidos y aproximar datos que nos permitan hacer un análisis similar en el Perú.

Palabras clave: Desigualdad, Finanzas, Covid19, Riqueza.

La crisis del Covid-19 ha revelado muchas debilidades y fortalezas en las economías del mundo. Por un lado, evidenció las desigualdades ante choques negativos en los hogares, pero al mismo tiempo el alcance de políticas y planes de recuperación por parte de los gobiernos y ciertas colaboraciones internacionales. Sin embargo, la crisis está lejos de ser superada y vale la pena repasar los cambios estructurales que han ocurrido, la heterogeneidad en la recuperación económica y cómo esto afecta la desigualdad en ingresos.

Uno de los sucesos más relevantes desde el 2020 es la rápida recuperación de los mercados financieros en el mundo. Esta recuperación es debida, en parte, a los planes nacionales de asistencia y a las políticas expansivas efectuadas por los bancos centrales que sin duda ayudaron a aminorar los efectos de la crisis económica del Covid-19 y, sin embargo, surge la pregunta de cómo esta recuperación afecta a los distintos grupos de ingresos.

Por un lado, se puede argumentar que esto afecta a los tenedores de activos de mercados financieros, por otro lado, la información sobre tenencia y beneficios de activos financieros es muy limitada sobre todo en países como Perú. En EEUU este tipo de información se recoge de Distributional Financial Accounts (DFA) y Survey of Consumer Finances (SCF). No obstante, en ambos países la información se recoge de encuestas, lo cual sugiere que los datos no son necesariamente los más preciso pues las personas suelen declarar por debajo de su patrimonio real (Piketty, Saez, & Zucman, 2013).

El objetivo de este trabajo es aproximarse a las variaciones en la riqueza financiera en Perú y Estados Unidos. Se eligió a Estados Unidos no como punto de comparación de resultados, sino por su diferente metodología en recolección de datos, lo cual sirve para contrastarlo con los pocos datos nacionales en Perú. Para el caso peruano debido a que no existen encuestas rutinarias como la DFA y la SFA se han usado datos de la SBS y del Global Wealth Databook de Credit-Suisse.

Panorama del patrimonio financiero en EEUU

En un reciente informe de la reserva federal de Estados Unidos (FED) se observa cómo ha variado la riqueza desde el 2019 usando las cuentas de distribución financieras (FDA). Las transacciones netas de activos que representan la gran mayoría de la riqueza obtenida a través de aumentos de precios de mercado (acciones corporativas, fondos mutuos, pensiones y bienes raíces) no se han elevado durante la mayor parte de la pandemia, y fueron significativamente más bajas que sus respectivas revalorizaciones netas (Batty, Deeken, & Henriques Volz, 2021). Además, se observa una gran entrada de depósitos debido a factores específicos como la entrega de bonos y subsidios durante la pandemia.

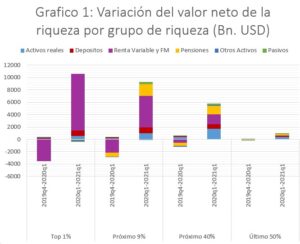

Observamos en el Gráfico 1 que la riqueza de los hogares más ricos está compuesta mayormente por renta variable (activos financieros), mientras que la riqueza del 50% más pobre proviene de activos reales como bienes inmuebles y depósitos. Para sus respectivos casos, parte de la recuperación de la riqueza se debe al rápido aumento de precios de activos financieros como al aumento de precios inmobiliarios. Para el 1%, el 90% de sus ganancias tras la recuperación dependió de crecimiento de precios de activos financieros (Batty, Deeken, & Henriques Volz, 2021).

Para el último 50%, su riqueza aumentó en 30% en el segundo periodo, pero debido al pequeño peso que tienen en la distribución de la riqueza, esto solo significó un aumento del 3,3% del crecimiento de la riqueza total. Adicionalmente solo un tercio del último 50% son dueños de su propio hogar lo cual sugiere una gran desigualdad dentro de ese grupo (Batty, Deeken, & Henriques Volz, 2021).

Fuente: FED 2021. Elaboración propia.

Las conclusiones del estudio indican que no hubo un cambio muy significativo en la distribución del ingreso en general debido en parte al gran crecimiento del ahorro. Sin embargo, este ahorro que potencialmente pudo significar una reducción en la desigualdad fue opacado debido al gran crecimiento de los precios de activos financieros que beneficiaron a los hogares más ricos. Otro dato muy relevante es que el 89% de acciones poseídas por hogares, le pertenecen al 10% de hogares más ricos en EEUU, lo cual representa un récord histórico (Batty, Deeken, & Henriques Volz, 2021; Frank, 2021).

Panorama del patrimonio financiero en Perú

La elaboración de un panorama claro en el Perú resulta mucho más compleja. Esto se debe a la poca información accesible. Sin embargo, estudios como el de Alarco (2019) son un buen precedente sobre cómo medir la riqueza financiera en el Perú y cómo esta se relaciona con la distribución de ingresos de fuentes convencionales. Primero repasaremos las fuentes internacionales.

Según los datos del Credit-Suisse, la composición de la riqueza promedio de un peruano/a se distribuye según el Gráfico 2. Además, estima que la riqueza promedio por adulto es de 6493 USD en el 2019 y de 5445 USD en el año 2020. Podemos señalar que estos datos son insuficientes ya que no contemplan una distribución por tramos del ingreso lo cual dificulta el análisis del impacto en la desigualdad.

Lo más cercano a dicho análisis es que, la variación del 2019 al 2020 el porcentaje de personas que mantienen una riqueza menor a 10000 USD bajo de 71.2% a 70.4% , en el rango 10000 USD a 100000 USD subió de 26.8% a 27.4%, de 100000 USD a 1 millón subió de 1.9% a 2.1 y finalmente las personas que tienen una riqueza mayor a un millón de dólares se mantuvo en 0.1% (Credit Suisse, 2019; Credit Suisse, 2020). Según Credit-Suisse el índice de Gini del ingreso contando activos financieros para el Perú fue de 0.80 en el 2020, mientras que Allianz estima que fue de 0.70 (Credit Suisse, 2020; Allianz, 2020).

Fuente: Credit-Suisse 2020. Elaboración Propia.

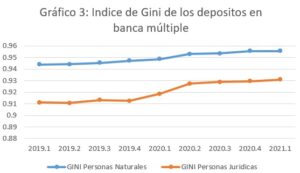

No existe información nacional sobre la riqueza en el Perú. Sin embargo, de manera similar a la planteada por Allianz en sus reportes anuales de riqueza, se puede estimar un indicador proxy a partir de la distribución de los activos financieros de las personas físicas o naturales y jurídicas (Alarco, Castillo, & Leiva, 2019; Allianz, 2020). Para esta tarea los datos proporcionados por la Superintendencia de Banca y Seguros (SBS) son útiles. En ellos se visualizan los depósitos en las distintas bancas segmentado por montos[1].

Esta información es relevante pues permite conocer con qué frecuencia y cuanto fueron los montos de las transacciones mensuales. Estos están divididos en 14 tramos que varían desde un aproximado de 9000 soles hasta depósitos mayores a 9 millones de soles. Una ventaja de esta fuente de datos es poder calcular un índice de Gini tanto para los depósitos de personas naturales como jurídicas (empresas). En el Gráfico 3 se muestra la evolución del índice de Gini utilizando información de los depósitos de la banca múltiple. Asimismo, incluir datos de la banca financiera, banca municipal y banca rural podría ampliar el panorama.

Fuente: SBS. Elaboración Propia.

Observamos que hay un ligero incremento del índice de Gini para ambos tipos de persona desde el primer trimestre del 2020.Por otro lado, Alarco (2019) evidencia en su estudio que los incrementos en el índice de Gini de depósitos siguen una tendencia al alza desde 1990. Lo interesante de dichos datos es que, si bien la desigualdad de ingresos ha ido disminuyendo en los últimos años, los datos por depósitos siguen una tendencia contraria. Los estudios son variados y ayudan a enriquecer el panorama.

Tomado de (Alarco, Castillo, & Leiva, 2019).

Estos estudios no capturan los efectos de la crisis del Covid19 pero es necesario ahondar mas en la materia para generar políticas adecuadas. Adicionalmente es importante reconocer las limitaciones de dicho indicador pues no muestra las diferencias entre grupos. Otra limitación en el caso peruano es que los depositos solo representan una proporción de la riqueza total. Como hemos visto en el caso de EEUU también se incluye inmuebles y activos financieros, datos limitados en Perú incluso por una falta de catastros.

Debido a eso es importante incluir información que permita saber el portafolio de las personas para tener una mayor idea de cómo está conformada la riqueza. Esta información es relevante para focalizar políticas fiscales eficientes evitar un exceso de heterogeneidad en un contexto de recuperación económica.

Bibliografía

Alarco, G., Castillo, C., & Leiva, F. (2019). Riqueza y desigualdad en el Perú: visión panorámica. Lima: Oxfam.

Allianz. (2020). Allianz global wealth report 2020. Allianz Research.

Batty, M., Deeken, E., & Henriques Volz, A. (30 de Agosto de 2021). Wealth Inequality and COVID-19: Evidence from the Distributional Financial Accounts. FEDS Notes. doi:https://doi.org/10.17016/2380-7172.2980

Credit Suisse. (2019). Global wealth databook 2019. Credit Suisse AG.

Credit Suisse. (2020). Global wealth databook 2020. Credit Suisse AG.

Frank, R. (18 de Octubre de 2021). The wealthiest 10% of Americans own a record 89% of all U.S. stocks. Obtenido de CNBC: https://www.cnbc.com/2021/10/18/the-wealthiest-10percent-of-americans-own-a-record-89percent-of-all-us-stocks.html

Piketty, T., Saez, E., & Zucman, G. (2013). Rethinking capital and wealth taxation.

Superintendencia de Banca y Seguros. (29 de Octubre de 2021). Información Estadística de Banca Múltiple. Obtenido de SBS: https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1#

[1] Esta información incluye depósitos a la vista, depósitos de ahorro, depósitos a plazo y compensación por tiempo de servicios (CTS), tanto para personas naturales como para personas jurídicas con fines de lucro, según corresponda.

Te recomendamos leer: IMPACTO ECONÓMICO DEL COVID-19: EL LÍMITE FISCAL COMO IMPEDIMENTO PARA PODER IMPULSAR LA ECONOMÍA