El crecimiento de los servicios financieros digitales en tiempos de pandemia por el Covid-19 ha sido distinguido. La banca móvil y la banca por internet han sido las más resilientes, mostrando un alto nivel de disponibilidad durante el confinamiento. En ese sentido, la Superintendencia de Banca y Seguros (SBS) busca lograr un entorno adecuado y seguro para la innovación financiera. Así Informó en el Boletín Semanal N° 41 para el mes de setiembre.

La pandemia por el Covid-19 sacó a relucir los problemas que persisten en los servicios de pagos. La geografía es uno de los factores para que los servicios de telecomunicaciones tengan insuficiente cobertura en el país. El ambiente legal y las brechas de inclusión financiera también son parte de la problemática de la provisión de los servicios financieros. Dada las restricciones sanitarias impuestas por el gobierno como la reducción de la presencia física, hizo que se establecieran medidas para facilitar los subsidios y transferencias por parte del gobierno, por ejemplo, los bonos, retiros de depósitos CTS y el retiro de los fondos del sistema privado de pensiones.

En ese sentido, la presión a reemplazar los mecanismos tradicionales por el uso de la tecnología estaba sobre las entidades financieras y su personal. Ello puso a prueba la continuidad y resiliencia del sistema financiero. Durante el estado de emergencia, los servicios digitales se mostraron más resilientes y el 100% de las instituciones disponían de banca móvil y banca por internet por mayor tiempo para hacer transferencias durante el día tal como se muestra en la Tabla 1:

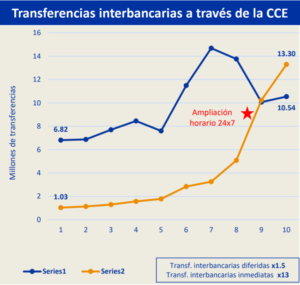

Pese a que los canales físicos tradicionales han recuperado sus operaciones, los cambios en las preferencias de los consumidores por los servicios financieros digitales se han mantenido altos, dando relevancia al mayor uso de las billeteras digitales, pagos con números móviles de diferentes operadores, servicios de cambio de moneda de manera virtual, entre otros. En el siguiente Gráfico 1 realizado por la SBS, las transferencias interbancarias inmediatas aumentaron 13 veces con respecto al año 2019.

Es evidente notar los grandes cambios que marcaron un punto de inflexión en el uso de los servicios digitales. En ese sentido, la SBS busca lograr un entorno regulatorio adecuado y seguro para la innovación financiera e inclusión financiera. En el boletín N° 41 afirman que están enfocados en remover barreras, vigilar los cambios y tendencia en el mercado que revisten interés público, e intervenir en situaciones necesarias. Para ello, han realizado mejoras en el marco regulatorio, enfocado en las tendencias de la transformación digital y el desarrollo de las Fintech:

- Actualización de la regulación para la autorización de nuevas empresas, a fin de simplificarla, hacerla más predecible y explícita ante las nuevas iniciativas.

- Actualización de la regulación de servicios provistos por terceros a las empresas reguladas, a fin de facilitar el procesamiento en nube, aclarar las expectativas en torno a la subcontratación y a la provisión de servicios significativos.

- Nueva regulación en ciberseguridad, enrolamiento digital (onboarding) (enrolamiento) digital, y criterios de seguridad para las aplicaciones de programación de interfaces (API, por sus siglas en inglés).

- Nuevo Reglamento para la realización temporal de actividades en modelos, que habilita espacios de prueba (sandbox) para soluciones innovadoras.

Fintech

Desde el 2017, la SBS ha implementado una estrategia focalizada en los espacios regulados y no regulados. Por un lado, en el espacio regulado se encuentran las empresas emisores de dinero electrónico y las sociedades de Financiamiento Participativo. Por otro lado, se tiene a las Fintech como sujetos obligados por normas antilavado como las empresas de cambio virtual y las casas de préstamo B2P, B2B. El ecosistema Fintech es complejo y de un gran dinamismo. Los desarrollos regulatorios en el mundo son en general específicos y focalizados.

Fuentes: