Desde el año 2008, el mecanismo de Presupuesto por Resultados se ha venido aplicando de forma tímida en algunas instituciones del Estado peruano. Sin embargo, dados los buenos resultados obtenidos en su aplicación, se ha optado por incorporar a todas las entidades públicas a esta política. Veamos de qué se trata.

¿Qué es el Presupuesto por Resultados?

El Presupuesto por Resultados (PpR) es en parte consecuencia del nuevo paradigma burocrático de la Gestión por Resultados. Se puede definir como un mecanismo y conjunto de procesos de financiamiento del sector estatal que contribuye a la eficiencia y efectividad del gasto público a través del vínculo del financiamiento de las entidades gubernamentales con los resultados que deben entregar, evaluando constantemente el desempeño del mismo. Con esta herramienta, se pretende cambiar la lógica tradicional de elaboración, ejecución y evaluación presupuestal para que, de esta manera, se logren crear programas presupuestales que funcionen de manera adecuada y que logren su objetivo planteado de forma eficiente. En otras palabras, se define como una estrategia de gestión que orienta la acción de los actores públicos para generar el mayor valor público posible para lograr los cambios sociales con equidad y en forma sostenible.

¿Cuáles son los principales problemas a los que se enfrentan las instituciones estatales?

Uno de los problemas principales a los que se enfrentan las entidades gubernamentales es que tradicionalmente, la evaluación del presupuesto se analiza sobre la base del monto ejecutado. Es decir, las entidades se veían forzadas a gastar todo el Presupuesto Institucional Modificado (PIM) para poder obtener buenos resultados, sin que esto necesariamente se traduzca en un gasto que ayude a alcanzar la meta planteada (reducción de la desnutrición infantil, aumento en la formalización de las MYPES, entre otros). Como consecuencia de ello, la calidad del gasto es muy baja, ya que solo se busca aumentar la ejecución de la misma para ser una entidad eficiente frente a los criterios de evaluación del Estado.

Otro problema es que las diferentes áreas dentro de una misma entidad no funcionan como un sistema integrado o como un equipo conjunto: el área de logística, quien se encarga de la adquisición de bienes y servicios, no coordina de manera adecuada con el área técnica o de evaluación, por lo que existen veces en los que la adquisición de los insumos no fue la adecuada y no se puede trabajar o lograr resultados con los insumos alternativos. En consecuencia, no se logran los resultados deseados. Adicionalmente, el área de presupuesto y planeamiento no cuenta con información actualizada sobre los cambios en los programas presupuestales que se pueden dar, ya que no son comunicados oportunamente. En respuesta a ello, hay casos en los cuales no se dispone de más presupuesto para ejecutar algunas obras o realizar la compra de ciertos bienes para mejorar o ampliar la cobertura de los servicios.

¿Qué se busca lograr con este mecanismo?

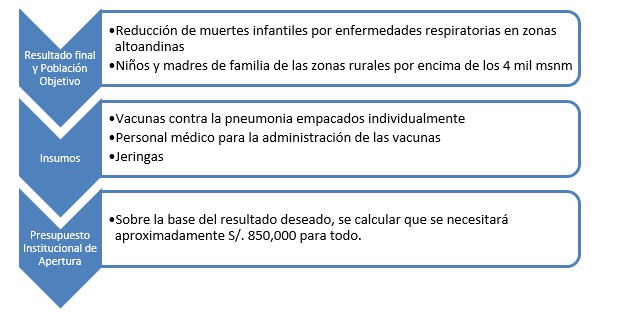

Antes de la aplicación del PpR, la asignación de recursos presupuestales se daba sobre la base de los insumos estimados que se iban a utilizar en el año. Luego de recibir los recursos financieros, se buscaba lograr resultados con lo que se tenía. Por el contrario, ahora el esquema es al revés: se busca que primero se identifique tanto el resultado específico que se desea lograr y la población objetiva final al que va dirigido ese resultado, se calcula los insumos necesarios para cumplir la meta planteado y luego, con esa información, se elabora el Presupuesto Institucional de Apertura (PIM) para el año que viene, tal como se puede apreciar en el siguiente esquema:

Fuente: Elaboración Propia

Dentro de los cambios que se busca, en primer lugar, es que haya un cambio en la lógica para elaboración de presupuestos para que los recursos financieros del Estado tengan mayor impacto y para que se logren los resultados esperados. En segundo lugar, se busca darle mayor énfasis a las regiones y a las distintas necesidades de cada lugar para evitar desperdiciar recursos. Por ejemplo, para el Estado, es conveniente comprar vacunas en paquetes al por mayor, ya que por economías de escala, le sale más ventajoso en términos monetarios. Sin embargo, dadas las características de las zonas rurales, conviene más comprar las vacunas individuales. Estos elementos, en la elaboración de presupuesto tradicional, no son tomados en cuenta en la actualidad.

En tercer lugar, lo que se busca es que la evaluación de la ejecución del gasto ya no sea sobre el porcentaje gastado, sino más bien por los resultados obtenidos. Así, si se observa que un determinado programa presupuestal no está logrando los resultados deseados, se replantea la dinámica de la misma o se procede a eliminar ese rubro de gasto, generándose así un ahorro para el Estado. Asimismo, a nivel de la Lucha Contra la Corrupción, el PpR permite identificar con mayor facilidad si es que ha habido desviaciones sospechas de fondos, ya que al estar más parametrado en cuanto a servicios a prestar y al contar con una mejor identificación de la población beneficiaria, se puede evidenciar de forma más clara si es que estos no han sido alcanzados. Esto también ayuda a identificar y reducir la tasa de infiltración de personas a programas sociales por las cuales no aplican y también se puede disminuir la tasa de omisión de la población potencial que debería ser beneficiada y no lo es.

Uno de los beneficios adicionales de este mecanismo es que, mediante la identificación de un gasto innecesario por parte del Estado, se empieza a generar un llamado espacio fiscal; es decir, al analizar de una forma más completa los resultados que se obtienen con los programas presupuestales, es posible que se eliminen algunos por no ser adecuados o que algunos observen que para lograr los resultados, no necesitan tantos recursos como se tenía previsto, por lo que se pueden ahorrar esos recursos para crear nuevos programas presupuestales o para aumentar la reserva de contingencia del Estado que solo se usa en caso de emergencias nacionales (sismos, desastres naturales, entre otros).

Con esto, el Estado está mostrando un cambio favorable hacia una forma de gestión pública, orientada hacia el logro de resultados eficientes y adecuados para así mejorar no solo el bienestar de la población, sino también el desempeño del aparato estatal y aumentar su efectividad y eficiencia para cumplir su rol adecuadamente.

Fuentes:

– Robinson, Mac y Last, Duncan (2009). Un modelo básico de presupuestación por resultados.

– Ortegón, Edgar; Pacheco, Juan y Prieto, Adriana (2005). Metodología del marco lógico para la planificación, el seguimiento y la evaluación de proyectos y programas.

– Robinson, Marc (2010). Performance based budgeting