Los riesgos son parte crucial de la gestión financiera. Un último caso de estudio para dicho ámbito es el de Silicon Valley Bank, cuya caída generó mucho pánico en el sector bancario mundial. Su desplome se debe a distintas razones, pero es posible realizar un análisis desde la perspectiva de los riesgos financieros. Este artículo tratará los riesgos a los que estuvo expuesto la entidad bancaria, así como la coyuntura que derivó en el exacerbamiento de su condición.

El pasado viernes 17 de marzo, la empresa matriz de Silicon Valley Bank, SVB Financial Group, se declaró en bancarrota. A partir de entonces, se ha suspendido la realización de pagos bajo supervisión judicial, al mismo tiempo que se ha buscado liquidar sus activos no bancarios. La caída de Silicon Valley Bank ha generado un gran temor en el sector bancario mundial desde las últimas semanas, lo cual ha llevado al cierre sucesivo de Signature Bank y a la compra de Credite Suisse por parte de UBS en un acuerdo intermediado por autoridades suizas.

Silicon Valley Bank (SVB) era el decimosexto mayor prestamista de Estados Unidos. Como enfoque primordial, ofrecían servicios de capital de riesgo y otorgaban préstamos a startups tecnológicas y científicas. Su importancia en Silicon Valley era tal que contaba con activos valorizados en 209 mil millones de dólares y depósitos por 175.4 mil millones de dólares según la Corporación Federal de Seguros de Depósitos. Contando su alto protagonismo en la región, ¿Cuáles fueron los errores que culminaron con su caída? ¿Qué variables se alinearon al punto de ocasionar el pánico respecto a su situación financiera? La respuesta es compleja, pero puede tomarse de cierta perspectiva crucial en las finanzas: un manejo deficiente de la gestión de riesgos financieros.

El ajuste de las condiciones financieras

Desde marzo de 2022, la Fed ha subido su tasa de interés en línea con una política monetaria contractiva para disminuir los niveles de inflación. Esto se realiza con el objetivo de restringir el crédito en el sistema financiero y disminuir la demanda interna a través de una menor inversión y consumo. Esto se refleja en el Índice de Condiciones Financieras de la Fed de Chicago, que evalúa menores niveles de apalancamiento, mayor percepción de riesgo y menores condiciones en el crédito.

En el caso de los startups, las empresas de este sector se han visto afectadas por la subida de tasas de la Fed, como se muestra en el índice de Refinitv de startups del sector tecnológico. Estas empresas son consideradas de alto riesgo por depender de altos flujos futuros que las lleven a un alto crecimiento, al igual que necesitan de un alto grado de apalancamiento para emprender. Bajo este contexto, se ha desarrollado un ajuste en las condiciones financieras en la economía americana que ha implicado la diminución en el valor de los startups. Así, han necesitado de una mayor liquidez para cumplir con sus obligaciones y mantener el negocio.

La exposición a los riesgos de tasa de interés

Por parte de Silicon Valley Bank, este se encontraba en una posición beneficiosa desde la pandemia. Los estímulos monetarios y los excedentes de ahorros llevaron a un incremento de la liquidez del sistema financiero. SVB aprovechó la liquidez y adquirió una gran cantidad de bonos de larga maduración del tesoro americano. En el contexto de la pandemia y la búsqueda de la reactivación económica, las tasas de interés eran bastante reducidas, por lo cual se observaba como racional el hecho de mantener la liquidez en dichos activos de bajo riesgo.

No obstante, dicha situación no contaba con progresivas subidas de tasas de interés por la política monetaria contractiva de la Fed iniciada en 2022. En el ámbito de los riesgos de mercado, existe el riesgo de tasa de interés. Como los activos se valúan de acuerdo con los flujos futuros descontados por una tasa, el riesgo de tasa de interés se define como el valor perdido en un activo ante movimientos en la tasa de interés.

En particular, la renta fija posee una medición de sensibilidad del precio del activo ante cambios en la tasa de interés: la duración. De acuerdo con la duración, a mayor plazo sea un bono y a menor cantidad de pagos, este será más sensible a cambios en la tasa de interés. Los bonos del tesoro estadounidense se encuentran dentro de la clase de “cero cupón”. Es decir, el flujo futuro es único y al final del periodo. En este sentido, un bono del tesoro americano de largo plazo se encuentra altamente expuesto a movimientos en la tasa de interés, pues posee un único flujo que se paga, cuyo pago se realiza después de mucho tiempo.

El inicio del fin de SVB

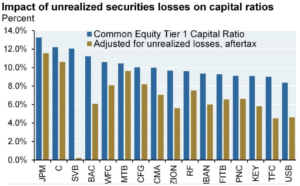

A medida que transcurrió 2022, las tasas de interés subieron drásticamente: la tasa de rendimiento para los bonos del tesoro a 2 años paso de ser menor a 0.5% en marzo de 2022, a situarse alrededor de 4.5% en este mes. En un contexto de altas tasas de interés, SVB experimentó una gran pérdida del valor de sus activos, pues el precio de los bonos del tesoro americana cayó, al punto de contabilizarse alrededor de U$D 16 mil millones en pérdidas. A pesar de ello, el objetivo de dichos bonos era mantenerlos hasta que el tesoro americano entregue su flujo final, por lo cual la pérdida de valor podría considerarse transitoria. Entonces, ¿cuál fue el motivo de pánico que llevó a la caída de SVB?

El problema ahora era su falta de liquidez. Como se mencionó anteriormente, el ajuste de las condiciones financieras afectó negativamente a los startups, principales clientes de SVB. Así, necesitaban mayor liquidez para cumplir sus pagos e iniciaron una reducción de sus depósitos en la entidad bancaria. Por ello, el banco se veía obligado a liquidar sus activos, con lo cual las pérdidas no realizadas de mantener bonos del tesoro se hacían efectivas. Además, la noticia fue difundida y creó pánico entre los depositantes, lo cual exacerbó la situación.

Un nuevo riesgo en el mercado

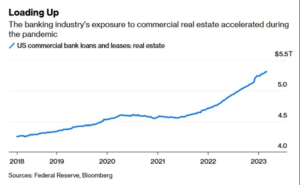

Una vez observado el problema de SVB, cabe realizarse una última pregunta ¿qué otros riesgos se asocian al ajuste de las condiciones financieras?, ¿existe algún riesgo sistémico? Desde el inicio de la década, la exposición de los bancos comerciales a préstamos para el sector real estate ha incrementado. Al igual que sucede con todos los bonos, una subida de tasas implicará una disminución en el valor de las casas. Si a esto se le suma menores condiciones crediticias que lleven a mayores moratorias, existe un nuevo riesgo por analizar.

Fuentes:

Federal Reserve Economic Data (1)

Eikon Refinitv

JP Morgan

RTVE (2)

NY Times (3)

También te puede interesar: La economía peruana en 2023 y 2024

Síguenos en: Facebook, Instagram y Twitter