América Latina pasa por una coyuntura económica difícil con un crecimiento proyectado de 1% para el 2015. El crecimiento a tasas crucero y el llamado milagro económico no parecen entonar con el Perú actual. ¿Cuál es el diagnóstico de la desaceleración peruana? ¿Cuáles son los factores de la desaceleración?

En el presente artículo se definirá la desaceleración económica y se presentará un diagnostico breve para el caso peruano basándonos en un enfoque de demanda agregada.

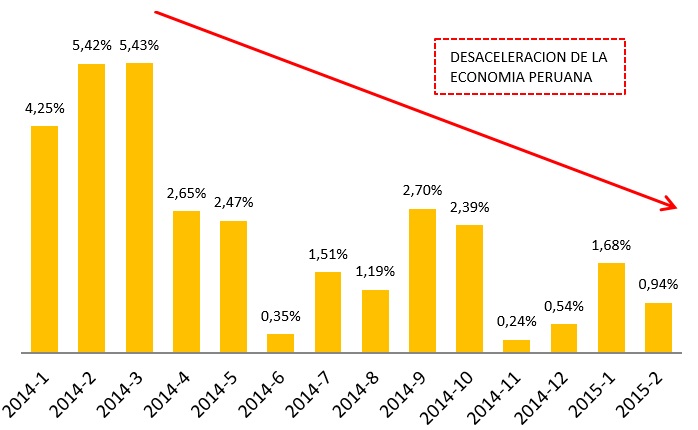

La aceleración o desaceleración económica depende de la velocidad a la que crece o decrece la tasa de crecimiento del principal indicador de actividad económica (PBI). Para el caso peruano, las tasas de crecimiento del PBI en el 2014 tienen fluctuaciones amplias (5.43% en Febrero y 0.24% en Noviembre) y con una clara tendencia a decrecer. Es así que en el 2015 se registró un crecimiento de 1.68% y 0.98% para Enero y Febrero.

¿Estamos en desaceleración? Según Oscar Dancourt, el PBI trimestral desestacionalizado registra dos periodos con tasas negativas en el 2014, ello conduce a la idea de recesión[1]. Pero si observamos el PBI no primario, que “capta mejor” el Perú urbano, no se registran periodos consecutivos con tasas negativas, afirma Dancourt.

Gráfico 1. Tasa de crecimiento mensual interanual del PBI

Fuente: INEI. Elaboración: Propia

Fuente: INEI. Elaboración: Propia

Nuestro pequeño diagnóstico parte de los componentes de la demanda agregada. De este modo, repasamos el consumo, la inversión, gasto de gobierno y exportaciones netas tomando en cuenta sus respectivas participaciones como porcentaje del PBI desde el año 2000 hasta el 2014. Asimismo, enfatizamos el análisis en la inversión y en las exportaciones pues son los dos factores más importantes de crecimiento en nuestro país.

La inversión privada. Esta variable viene registrando fuertes caídas, principalmente, por tres factores: la caída del precio de los metales, y salida de capitales y el ruido político, según Dancourt. En las siguientes líneas explicaremos cada uno de estos factores.

En primer lugar, la caída en el precio de los metales responde a la menor demanda de China –nuestro principal comprador– debido a que el país asiático está pasando por un cambio de modelo enfatizando la producción para su demanda interna. Por ello, se registra una menor cotización de los metales en los mercados internacionales y una consecuente caída de los ingresos esperados de las empresas mineras que operan en nuestro país.

Debido a este escenario, un buen número de dichas empresas han suspendido sus proyectos de inversión y reducido su volumen de producción a la espera de un mejor contexto externo.

En segundo lugar, el nivel de inversión se ha visto afectado por la salida de capitales inducida por el clima de incertidumbre en el plano político nacional y la expectativa empresarial con respecto a la política que vaya a adoptar la Reserva Federal (FED) en los próximos meses. Esto afecta a la inversión pues, dado el bajo nivel de ahorro en el Perú, se requiere de capital externo para incrementar el volumen de inversión. En ese sentido, se debe procurar atraer capital externo y evitar la fuga del mismo.

Por último, el ruido político. Evidentemente, ha representado un desincentivo a la inversión en el Perú debido a que un considerable número de proyectos mineros se han paralizado (muchos de estos incluso desde el 2011) debido a trabas pre operativas y a la incertidumbre en la esfera política. A continuación una lista de dichos proyectos paralizados:

Fuente: Diario Gestión

Las exportaciones netas. La menor demanda de China por nuestras exportaciones ha venido ralentizando el crecimiento de la economía peruana, la cual ha registrado a inicios del 2015 un déficit en la balanza comercial de -317.4 millones de dólares.

Esta situación representa un problema de difícil solución, dado que el grueso de nuestras exportaciones (75 por ciento) son tradicionales –siendo estas las que exportamos a China– mientras que las exportaciones no tradicionales representan el 25 por ciento restante y tienen como principal destino países como Estados Unidos y la Unión Europea. Si bien una alternativa puede consistir en incrementar el volumen de exportaciones no tradicionales a estos países –como EE.UU, cuya economía viene recuperándose- con el fin de repotenciar nuestro crecimiento, poco puede esperarse dado que dicha clase de exportaciones representa un porcentaje sustancialmente menor del total de exportaciones.

Gasto público. Al respecto hay muchos puntos de vista que confluyen en lo siguiente: la incapacidad de administración, gestión de recursos de los gobiernos regionales y la renuencia a cualquier tipo de empleo de recursos por temor de las autoridades a ser sospechosas y/o acusadas de corrupción.

Adicionalmente, vale la pena mencionar que el Ministerio de Economía y Finanzas (MEF) cuenta con el Fondo de Estabilización Fiscal (FEF) como reserva de contingencia para ser empleada en situaciones de emergencia (por ejemplo: crisis económicas o catástrofes naturales repentinas) en que la economía lo requiera. Hay quienes afirman que el MEF debería emplear el FEF como paliativo debido a que nos encontramos frente a un contexto internacional adverso en lugar de mantenerlo como inversiones financieras que reportan retornos de 0.2%.

¿En qué se podría invertir el FEF? Básicamente en proyectos que impliquen interacciones público-privadas. En otras palabras, a falta de capital externo que repotencie el canal de inversión privada, el Estado podría tomar la posta –empleando el FEF- como medio de empuje a la producción y al nivel de empleo. A esto, naturalmente, se le deben sumar reformas de carácter político orientadas a la eliminación de trabas pre operativas, etc.

Consumo. Esta variable representa, en promedio, el 60% del PBI desde hace 14 años. Además, ha tenido un comportamiento estable incluso antes de entrar al periodo. Dada la estabilidad de esta variable, es plausible considerarla como un componente no significativo para explicar la desaceleración.

Gráfico 2 Evolución de componentes del PBI 2000-2014

Fuente: INEI. Elaboración: Propia

Los economistas opinan. La diferencia en el análisis de la coyuntura está en el escenario que se viene y las posibles medidas que puede adoptar el banco central de reserva. Oscar Dancourt enfatiza el papel de una política keynesiana y Félix Jimenez hace énfasis en un cambio de modelo como solución a los problemas estructurales del país. En otra línea, Pablo Secada señala mayor eficiencia del Estado para continuar con las inversiones mineras que son el motor del crecimiento peruano.

Dancourt señala que lo que viene ocurriendo se explica por la caída en el precio de los metales y por la escasez de créditos en dólares. La caída de precio de los metales impacta en la inversión privada en el sector minero. Ello conlleva a reducción de gasto privado en construcción y otras actividades conectas que tienen la capacidad de mover el resto de la economía. Por otro lado, la caída de los precios de los metales reduce la inversión pública dado que se reduce la recaudación de impuestos a las utilidades.

Otros economistas como Pablo Secada tienen un matiz diferente. Secada señala que es el gobierno gran responsable de la recesión. La ineficiencia en el gasto y las fallas de Estado podrían ser las grandes culpables. En ese sentido señala que la institucionalidad juega un rol crucial en el desempeño de largo plazo.

A pesar de los efectos negativos sobre el bienestar que implica una desaceleración persistente o deterioro de la economía, esta no debería ser sorpresa pues es una consecuencia de nuestra situación frente al mundo (país minero pequeño, abierto y semi dolarizado).

(*) Estudiante de Economía- PUCP

Fuentes:

Dancourt, Oscar (2015) “Las vacas flacas”. En Revista Argumentos, año 9, n° 1 Marzo 2015.

Secada, Pablo (2015) “Crecimiento y bienestar sin instituciones”. En Revista Argumentos, año 9, n° Marzo 2015.

Jiménez, Félix (2015) “Dialogo con el profesor: Félix Jiménez” [videograbación]. Facultad de Ciencias Sociales. Fecha de consulta 15 de Marzo del 2015.

<http://educast.pucp.edu.pe/video/4925/dialogo_con_el_profesor_felix_jimenez_>

[1] Se define una recesión como tres o más periodos consecutivos con tasas negativas de PBI trimestral desestacionalizado.