Actualmente, después de más de tres meses de confinamiento nacional, los Gobiernos están adoptando distintas medidas que incentiven el consumo y las inversiones, a fin de lograr de manera eficaz la tan ansiada reactivación económica que permita a las empresas reorganizarse y obtener liquidez a corto plazo, y con ello preservar el empleo. Al respecto, se analiza la medida de exoneración del IGV como un mecanismo que permita expandir el consumo y en consecuencia promover la reactivación en la economía peruana.

Autor: Raquel Rengifo

A tres meses del confinamiento por el coronavirus Covid-19, el gobierno colombiano publicó, el 21 de mayo del presente año, el Decreto Legislativo 682, mediante el cual establece tres días (19 de junio, 3 de julio y 19 de julio) de exención especial del impuesto sobre las ventas (IVA, equivalente al IGV en nuestro país), cuya tasa es del 19%, para productos que se encuentren en las categorías vestuario y complemento de vestuario, electrodomésticos, computadoras, equipos de comunicaciones y gasodomésticos, elementos deportivos, juguetes y juegos, útiles escolares, y bienes e insumos para el sector agropecuario, cuyo precio de venta por unidad sea de hasta 2.8 millones de pesos (US$ 750).

Esta medida que tiene por objeto promover la reactivación en la economía y estimular el consumo, ha causado diversos comentarios y criticas debido a las aglomeraciones registradas el primer día de exoneración del IVA (19 de junio), más aún, cuando el 26 de junio, una semana posterior al no pago del IVA, Colombia confirmó 3,843 nuevos casos de contagios, el mayor número diario desde el primer caso reportado. De otro lado, las ventas durante el día sin IVA registraron un incremento de seis veces más que un día normal de cuarentena, y un crecimiento entre 30% y 70% respecto al año 2019, ello significó US$ 1,400 millones de dólares para las empresas (MinComercio Colombia, 2020). Asimismo, se infiere que, el estado colombiano dejó de recaudar por las ventas sin IVA alrededor de US$ 266 millones.

En ese contexto, surge la interrogante ¿cuáles serían los efectos de una exoneración del IVA, es decir IGV, en la economía peruana? Para dar respuesta a ello, primero, es importante conocer la eficiencia de las exoneraciones temporales de los impuestos (tax holidays).

Al respecto, al revisar la literatura encontramos que los estudios sobre el costo y beneficio de casos de incentivos tributarios son limitados. CEPAL (2019)[1] precisa que, un incentivo tributario será eficiente en tanto el beneficio económico – social sea mayor al costo fiscal. Los resultados de los pocos casos de estudio concluyeron que, los ingresos que deja de percibir el Estado y otros costos económicos son superiores a los beneficios que se desea lograr con la medida, por tanto, son ineficientes.

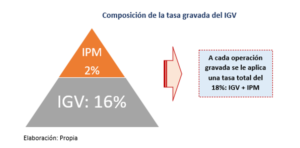

En el Perú el IVA es conocido como el Impuesto General a las Ventas (IGV). El IGV es un impuesto indirecto que traslada la carga tributaria desde el vendedor hasta el comprador; es decir, está orientado a ser asumido por el consumidor final, ya que la tasa se encuentra aplicada en el precio final del bien. Es así que, a cada operación gravada se le aplica una tasa total del 18% que, por lo general, se le denomina IGV. No obstante, la tasa del 18% está realmente compuesta por una tasa del 16% por concepto del IGV y del 2% por el Impuesto de Promoción Municipal (IPM)[2].

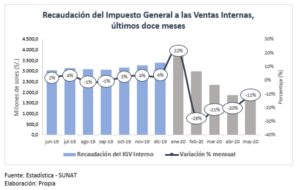

A saber, de acuerdo a la Estadística de la Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT), en el último quinquenio, el ingreso tributario del IGV interno ha tenido una participación promedio anual del 34.3% sobre los Ingresos Tributarios del Gobierno Central, alcanzando en el 2019 un aporte promedio mensual de 3,157 millones de soles.

Para el periodo de marzo a mayo del 2020, la recaudación del IGV interno experimentó una caída del 15.6% en promedio mensual, ello significó que, en el mes de mayo del 2020 la recaudación por este concepto fue de 1,672 millones de soles, cifra menor en 44.8 puntos porcentuales respecto al mismo mes del 2019. Esta reducción es explicada fundamentalmente por la paralización de la economía desde el 16 de marzo del 2020, producto de la pandemia del coronavirus, y las constantes postergaciones en la declaración y pago mensual del IGV.

En línea con ello, la aplicación de una exoneración del IGV en el Perú, significaría una reducción en el precio del producto, el cual tendría efectos directos en las empresas, consumidor final y en el Gobierno.

Efecto en las empresas

Las empresas podrán ofrecer su producto a un menor precio (-18% por IGV), ello generaría una expansión en la cantidad demandada, aumentando los niveles de venta, y, por ende, el ingreso. En consecuencia, la empresa se beneficiaría con mayor liquidez a corto plazo, lo cual representaría un alivio ante el impacto negativo de la pandemia, permitiéndoles afrontar diversos gastos, entre ellos el pago a los trabajadores.

Asimismo, las empresas al vender productos con exoneración del IGV, perderían el derecho de crédito fiscal, esto debido a que ya no contarían con el IGV de venta para contrarrestar el IGV de compra; sin embargo, el IGV pagado por las adquisiciones podrían utilizarlo como gasto deducible del impuesto a la renta, lo que significaría que, a largo plazo no generaría pérdida para la firma.

Efecto en los consumidores

Ante una reducción en los precios de los productos, los consumidores finales verían incrementado su poder adquisitivo, lo cual les incentivaría a comprar dichos productos. Ello generaría un ahorro de aproximadamente 15.3% por cada adquisición respecto al precio que se hubiera pagado con el IGV.

No obstante, siendo el IGV un impuesto regresivo, la tasa del 18% es la misma para todas las personas sin importar su nivel de ingresos, con lo cual, de acuerdo a su estructura de gasto, las personas con menores ingresos gastan una mayor proporción de su ingreso en consumo que las personas con ingresos superiores. Es así que, el impuesto al valor añadido al incidir en los consumidores finales afecta a las personas de bajos ingresos más que a las personas de elevados ingresos (Otálora, 2009)[3].

Efecto en el fisco

Ante una exención del IGV, el Gobierno Central y las Municipalidades dejarían de percibir los ingresos del 16% por IGV y el 2% por IPM, respectivamente. Con lo cual, el 88.9% del monto total de ingresos que se dejaría de recaudar sería pérdida directa para el Gobierno Central y el 11.1% para las Municipalidades.

Se estima que, la aplicación de la exoneración del IGV sobre los productos[4], similares a los propuestos por Colombia, reduciría la recaudación del IGV interno en al menos 3.1%.

Además, el Estado incurriría en costos administrativos para fiscalizar el debido cumplimiento del incentivo tributario.

El papel del e-commerce en las compras del día sin IGV

De aplicarse la exoneración del IGV, el principal mecanismo de compra debería ser online, a fin de evitar aglomeraciones en lugares físicos y propagar el contagio del covid-19. Al respecto, es oportuno saber las limitaciones que tiene el comercio electrónico (e-commerce) en nuestro país.

De acuerdo al Reporte Oficial de la Industria e-commerce en Perú, para el año 2019, existen 6 millones de compradores online, los cuales efectuaron compras por US$ 4 mil millones en e-commerce. Asimismo, Lima y Callao concentran el 65% del total de transacciones electrónicas en el Perú, lo cual evidencia la baja utilización del e-commerce en las provincias.

Por su parte, el 55% de los peruanos que no realizan compras vía online es porque temen dar información de tarjetas y datos personales, un 40% precisan que prefieren ver, tocar y probarse el producto antes de comprarlo, y el 39% de peruanos desconfía que los productos comprados online vayan a ser entregados en el domicilio.

Por tanto, antes de aplicar una exoneración o días de no pago del IGV, se debe evaluar el costo-beneficio que generaría la referida medida, y si el Perú cuenta con las herramientas necesarias para afrontar la expansión de la demanda de los consumidores, teniendo en consideración la aún incipiente industria del e-commerce.

Conclusiones

- El gobierno colombiano estableció tres días de exención especial del impuesto sobre las ventas (IVA, equivalente al IGV en nuestro país) para diversos productos. El primer día de exoneración del IVA tuvo efectos positivos; las ventas durante el día sin IVA registraron un incremento de seis veces más que un día normal de cuarentena, y un crecimiento entre 30% y 70% respecto al año 2019. Entre los efectos negativos, se infiere que, el estado colombiano dejó de recaudar por las ventas sin IVA alrededor de US$ 266 millones, además de registrarse aglomeraciones.

- De aplicarse una exención del IGV en el Perú, las empresas podrán ofrecer su producto a un menor precio, aumentando los niveles de venta, y, por ende, sus ingresos, ello les permitirá cumplir con sus obligaciones. De otro lado, las empresas al vender los productos con exoneración del IGV, perderían el derecho de crédito fiscal; sin embargo, el IGV pagado por las adquisiciones podrían utilizarlo como gasto deducible del impuesto a la renta.

- La reducción en los precios de los productos por la exoneración del IGV, provocaría una expansión en la demanda. Asimismo, significaría un ahorro de aproximadamente 15.3% para el consumidor final por cada adquisición respecto al precio que se hubiera pagado con el IGV.

- La exoneración del IGV tiene un efecto negativo en la recaudación; el 88.9% del monto total de ingresos que se dejaría de recaudar sería pérdida directa para el Gobierno Central y el 11.1% para las Municipalidades. Además, el Estado incurriría en costos administrativos para fiscalizar el debido cumplimiento del incentivo tributario.

- Se estima que, la aplicación de la exoneración del IGV sobre los productos, similares a los propuestos por Colombia, reduciría la recaudación del IGV interno en al menos 3.1%.

- Ante una posible exoneración del IGV, el principal mecanismo de compra debería ser electrónico, a fin de evitar aglomeraciones y propagar el contagio del coronavirus, aunque esta industria es aún incipiente en nuestro país. Existe alrededor de 6 millones de compradores online, siendo Lima y Callao los departamentos que concentran el 65% del total de transacciones electrónicas en el Perú.

[1] Los incentivos fiscales a las empresas en América Latina y el Caribe

[2] Es un tributo nacional creado a favor de las municipalidades, que grava las operaciones afectas al IGV.

[3] Economía Fiscal

[4] Productos correspondientes a la CIIU Rev. 3 (5121, 5131, 5150, 5232, 5233 y 5239)

BIBLIOGRAFIA

MinComercio Colombia (2020, 19 junio). Jose Manuel Respetro, Ministro de Comercio, Industria y Turismo de Colombia, indica que en el primer día del no IVA se registró un incremento en las ventas de seis veces más que lo que se vendía en medio de la pandemia, y un crecimiento entre 30% y 70% respecto al año 2019. Recuperado de https://twitter.com/MincomercioCo/status/1274122081085665280

Otálora (2009). Economía Fiscal

CEPAL (2019). Los incentivos fiscales a las empresas en América Latina y el Caribe

CEPAL (2019). “Panorama Fiscal de América Latina y el Caribe”. Políticas tributarias para la movilización de recursos en el marco de la Agenda 2030 para el Desarrollo Sostenible.

Cámara Peruana de Comercio Electrónico (2019). “Reporte Oficial de la Industria Ecommerce en Perú”. Crecimiento de Perú y Latinoamérica 2009-2019

Estadísticas SUNAT. http://www.sunat.gob.pe/estadisticasestudios/