Autor: Raymundo Manuel Chirinos Capillo

La coyuntura actual peruana refleja el estado de crisis en el cual el país está inmerso. La necesidad de haber vuelto a inducir al país en una cuarentena -febrero 2021- y no tener certeza de la eficacia de esta medida, genera inestabilidad. Por consiguiente, uno de los principales medios para aliviar dicho escenario ha sido la emisión de bonos a las familias más vulnerables, a fin de poder solventar sus gastos mínimos y evitar la caída del consumo. Asimismo, Reactiva Perú, se ha encargado de poder solventar el déficit de las empresas y así poder permitir la subsistencia de estas. Ergo, estas políticas monetarias y fiscales han sido el principal motivo por el cual, en el último reporte de inflación, acorde al BCRP (2020), e presenta un déficit del 9.1% del PBI (p.8). Es por ello, que los hacedores de política deben cuestionarse si es prudente continuar con impulsos macroeconómicos de la manera en cómo se han realizado hasta ahora o es necesario un cambio de estrategias

El presente trabajo evaluará los fundamentos de las principales medidas concretadas: políticas expansivas; asimismo, empleando la literatura correspondiente, extraída de fuentes como el Fondo Monetario de Internacional y el BCRP, se intentará analizar la viabilidad de la flexibilización en el ámbito fiscal de la política peruana.

Los países latinoamericanos han sostenido una disciplina fiscal en conjunto con una mejora de su política institucional durante las 2 últimas décadas (citado en Eslava, 2012, p.899). Ello, acorde a lo postulado por Waldo Mendoza, también se traduce para el escenario peruano: ha existido una acumulación de PBI per cápita extraordinaria gracias a la correcta implementación de límites prudenciales para el respectivo contexto (p.13).

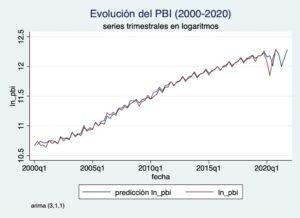

En efecto, la implementación de límites fiscales, el esquema de metas de inflación y el conjunto de otros cambios efectuados con la finalidad de establecer límites prudentes, han permitido obtener una orientación económica responsable a comparación de los excesos que caracterizaron al período de los 80’s. Dicho comportamiento prudencial ha permitido que la economía peruana desarrolle estabilidad macroeconómica y, asimismo, credibilidad frente a los mercados financieros internacionales. Sin embargo, la coyuntura del estudio: crisis derivada de la Covid-19, generó que, durante el 2020, el PBI reflejara una de las caídas más fuertes en la historia económica peruana (Gráfico N°01).

Gráfico N° 01: Evolución del PBI y predicciones arima(3,1,1) – (2000-2020)

Fuente: BCRP / Elaboración: propia

La caída del PBI en el 2020 se debe particularmente a la cuarentena obligatoria, pues según Stock (2020), estas políticas de contención sanitaria estrictas son las que más recesan una economía de forma severa. Ello derivó en la necesidad de un estímulo por parte del Gobierno a fin de evitar que la recesión se agravara de forma natural. Por ejemplo, la realización de políticas fiscales y monetarias expansivas como los préstamos por Reactiva Perú y la emisión de Bonos a población vulnerable.

Entonces, surge la necesidad de estimular el consumo; es decir, mantener un flujo monetario que circule constantemente, y permita impulsar el gasto por parte de los individuos y la producción por parte de las empresas. Cochrane (2020) afirma que ello “es una necesidad básica a fin de no apagar la economía automáticamente, y, consecuentemente, evitar cortar el flujo abruptamente, derivando ello en una crisis aún mayor” (p.105). Ello, además, secunda las acciones del Gobierno peruano, de mantener activo el funcionamiento parcial del país, pues se buscaba evitar que un choque de oferta derive en un problema de demanda, lo cual hubiera contraído la economía completamente. Asimismo, al ser la principal caída del PBI la reducción del consumo social (Wren-Lewis, 2020, p. 111), se evidencia la efectividad de la reapertura progresiva realizada, permitiendo estimular controladamente el consumo de servicios.

Lamentablemente, la resiliencia por parte del sector económico a realizar una cuarentena nuevamente no se alinea a la agenda económica establecida por el país: subsanar los gastos efectuados y reducir el déficit. Por esta razón, se plantea la predisposición a efectuar políticas económicas con la misma orientación, teniendo presente la incertidumbre respecto de necesitar nuevas cuarentenas, con la finalidad de no recesar aún más la economía e impulsarla posterior a al cese de estas.

A continuación, se presentarán los principales factores a tener en consideración para realizar una política expansiva, a pesar del déficit actual; asimismo, se presentarán también los inconvenientes derivados de ello con la finalidad de realizar un cuestionamiento sobre lo necesario para el país y los costos que ello implicaría.

En primer lugar, en lo que respecta al porcentaje actual de la deuda, el criterio según Krugman (2020), sería una reevaluación de los niveles que esta podría alcanzar. En su artículo sobre un estímulo constante, el autor detalla la existencia de países con una deuda superior al 100% de su PBI y afirma que incurrir en ello sería sostenible acorde a las ratios de las tasas de interés y el crecimiento proyectados. Ello permitiría financiar un aumento del gasto público, preferentemente destinado a infraestructura, siempre y cuando se cumpla con que las tasas de interés sean menores a las proyecciones porcentuales de crecimiento económico (p.212). Consecuentemente, para el escenario peruano, lo ideal sería implementar ello en base de infraestructura, que es lo recomendado por Krugman, generando empleo a corto plazo por las construcciones y fomentando a largo plazo el mejor desarrollo de las industrias locales que son laxas en acervo del capital; asimismo, un estímulo para la demanda interna, mediante la emisión de bonos, que ya ha demostrado tener éxito en el alivio temporal del consumo para las familias más vulnerables, sería una política adecuada para generar un impulso que fomente la transición de los ciclos económicos.

En segundo lugar, los países sudamericanos poseen niveles de deuda en % PBI menores a los países del centro y Europa (Campo & Melo, 2015, p. 890); asimismo, los autores sostienen que la existencia de porcentajes mayores al 60% son perjudiciales para el crecimiento, y los menores y cercanos a este son beneficiosos para ello (p.820), con lo cual los niveles peruanos estarían lejos de lo eficiente: este mantiene un nivel de deuda bajo situando su tasa como una de las más bajas en América Latina.

Tabla N° 01: Deuda pública en %PBI (2019-2022)

![]()

Fuente: BCRP/ elaboración propia

Continuando la ilación, según Fischer, la relación entre el déficit fiscal y la inflación es solo fuerte en períodos de alta inflación, mas no lo es en períodos de baja inflación (citado en Van Bon, 2015). Entonces, según el último reporte de inflación el Perú posee una variación acumulada de inflación menor al 10%, una de las más bajas de américa latina, y con una reciente alza generada por el ruido político derivado de las elecciones; ello se traduce como un escenario óptimo para poder realizar políticas expansivas: se posee una moneda estable que mantiene baja volatilidad, evitando que el endeudamiento se dispare por una devaluación fuerte de la moneda local

Sin embargo, también se postula que “que el impuesto inflación es alto en países con inestabilidad política, bajo acceso a crédito y un pobre sistema tributario” (citado en Terrones & Cata, 2005). Es por ello que, el riesgo de realizar este tipo de política radica en la posibilidad de tener que recurrir a una inyección de liquidez, a fin de poder solventar la deuda, y ello derive en la devaluación de la moneda; no obstante, existen buenas condiciones fiscales para inducir una política expansiva de dicho espectro. Aun así, de implementar dicha medida, habría que estabilizar el Perú políticamente y realizar reformas tributarias más severas en un futuro, con la finalidad de incrementar la eficacia de ello.

Finalmente, acorde a la revista Finance & Development (2020), una planificación sostenida de la deuda es posible elaborarla gracias a la predisposición existente respecto de préstamos a países en desarrollo (p.18). Entonces, con un contexto económico global actual que mantiene tasas de interés bajas y proyecta un crecimiento prospero, un Perú que posee estabilidad fiscal y tiene un amplio margen para realizar políticas expansivas y la necesidad de seguir estimulando la economía, se traduce ello como el contexto ideal para endeudarse. Es decir, poseemos buena disponibilidad de créditos en los mercados financieros externos a bajas tasas de interés.

No obstante, es importante mencionar que según Rabanal (2004), bajo un criterio ex ante, en base a las proyecciones del gobierno, “existen riesgos que podrían afectar la sostenibilidad de la deuda; riesgos relacionados a las tasas de interés y al crecimiento mundial” (p. 11); sin embargo, como se mencionó previamente, ello, actualmente, no es un problema: el contexto actual es el ideal para endeudarse con una situación favorable y seguir con el estímulo de la economía.

En síntesis, es posible sustentar mediante lo evaluado en el presente artículo que el país dispone de los elementos teóricamente necesarios para realizar política económica expansiva incurriendo en un déficit mayor al presente; asimismo, el contexto actual contiene los criterios elementales para realizar ello. Sin embargo, es importante considerar las externalidades asociadas a ello: penurias como el impuesto inflación serían factores importantes a evaluar durante el momento de determinar un impulso fiscal adicional al actual, al mismo tiempo que se plantea cual es el nivel de deuda sostenible óptimo.

Te puede interesar:

Síguenos en: Facebook e Instagram

Bibliografía:

Banco Central de Reserva del Perú (2021). Reporte de inflación, panorama actual y proyecciones macroeconómicas 2021-2022. Lima, Perú. recuperado el 26 de marzo de 2021, de https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2021/marzo/reporte-de-inflacion-marzo-2021.pdf

Bulow, J., Reinhart, C., Rogoff, K & Trebech, C (2020). The debt pandemic. En IMF Finance and Development magazine, Vol. 57, N. 3. Recuperado el 27 de marzo de 2021, de https://www.imf.org/external/pubs/ft/fandd/

Campo-Robledo, J & Melo-Velandia, L.F. (2015). Sustainability of Latin American fiscal deficits: a panel data approach. En Empir Econ 49, 889–907. Recuperado el 27 de marzo de 2021, de https://doi-org.ezproxybib.pucp.edu.pe/10.1007/s00181-014-0905-8

Cochrane, J. (2020). Cap. 12 Coronavirus monetary policy. En Economics in the time of covid-19(p.105-108). Londres, Reino Unido: CEPR. Recuperado el 26 de marzo de 2021, de https://voxeu.org/content/economics-time-covid-19

Krugman, P. (2020). Cap. 24 The permanent case of stimulus. En Mitigating the COVID economic crisis: Act fast and do whatever it takes(p.213-218). Londres, Reino Unido: CEPR. Recuperado el 26 de marzo de 2021, de https://voxeu.org/content/mitigating-covid-economic-crisis-act-fast-and-do-whatever-it-takes

Mendoza, W (2013). Contexto internacional y desempeño macroeconómico en América Latina y el Perú: 1980-2012. Documento de trabajo (Departamento de Economía – CISEPA-PUCP) [Serie]. (p. 1 – 54). Recuperado el 24 de abril , de: http://departamento.pucp.edu.pe/economia/images/documentos/DDD351.pdf

Rabanal, J(2004). Perú: Dos enfoques para analizar la sostenibilidad fiscal (p. 1-12). Lima, Perú: Cepal. Recuperado el 28 de marzo de 2021, de: https://www.cepal.org/ilpes/noticias/paginas/5/22145/Rabanal.pdf

Stock, H.(2020). Data Gaps and the Policy Response to the Novel Coronavirus. En Discussion Paper 2020-82. Massachusetts, Estados Unidos: Harvard Environmental Economics Program. Recuperado el 26 de marzo de 2021, de https://www.hks.harvard.edu/centers/mrcbg/programs/growthpolicy/data-gaps-and-policy-response-novel-coronavirus

Wren-Lewis, S. (2020). Cap. 13 The economic effect of the pandemic. En Economics in the time of covid-19(p.109-112). Londres, Reino Unido: CEPR. Recuperado el 26 de marzo de 2021, de https://voxeu.org/content/economics-time-covid-19

Van Bon, N (2015). Effects of fiscal deficit and money M2 supply on inflation: Evidence from selected economies of Asia. En journal of Economics, Finance and Administrative Science Vol. 20, N. 38. Recuperado el 27 de marzo de 2021, de https://app-vlex-com.ezproxybib.pucp.edu.pe/#vid/730901121

fiscal fiscal fiscal fiscal fiscal fiscal fiscal fiscal fiscal