Autor: Luis Rosales afp

El sistema privado de pensiones siempre ha sido objeto de controversia debido a falta de una reforma de parte del Estado y a la ineficiente educación financiera que este mismo brinda. Ahora debido al golpe económico y social de la pandemia en todos los sectores, este sistema ha sido puesto en prueba otra vez.

El Poder Legislativo desde abril del 2020 ha decidido promulgar decretos de urgencia para el retiro de cierta proporción de dicho sistema, supuestamente, para reducir el impacto económico hacia las personas. Sin embargo, no son suficientes las buenas intenciones para que se desarrolle bien una política, pues esta política económica de cambio en el “régimen” de pensiones conlleva efectos colaterales que afectan en tres ámbitos: asignación de recursos, estabilización macroeconómica y redistribución de ingresos, esferas que en el libro de “Economy policy” de Benassy-Quere et al (2010) son las principales razones para la intervención pública. Por ello, en el presente trabajo se describirá brevemente el estado previo del sistema de pensiones, tal como su cobertura para posteriormente describir por qué la política económica mencionada afecta en los tres ámbitos descritos.

Es importante mencionar que el Poder Legislativo en el pasar de esta última década ha tratado de liberar el fondo de pensiones; es decir, no es la primera vez de este cambio de reglas que atenta no solo a la economía, sino que va en contra de convenios o tratados internacionales, los cuales se indicarán en las siguientes líneas. Por un lado, en el 2016, se promulgó la Ley N° 30425 que permite el retiro de hasta el 95.5% de los fondos de los afiliados una vez que se jubilen; esta ley prima hasta el día de hoy. Según la SBS, del total de 236 mil afiliados de las AFPs que optaron retirar, aproximadamente unos 94 mil afiliados ya no contaron con fondos en sus cuentas para el 2019 (Alva: 2019). Esto atenta de diversas maneras, también, en convenios internacionales tal como el de la OIT[1], pues esta indica que se debe garantizar una protección efectiva para la vejez de las personas, la cual no tendrán los 94 mil afiliados que optaron por el retiro. Además, estos 94 mil afiliados debido a esta ley fueron excluidos de otros programas sociales del Estado tales como Pensión 65 (Congreso de la república,2018, Ley N°30425). Por lo tanto, no existió ningún tipo de protección de parte del Estado para estas personas.

En el año 2020, debido a la COVID – 19, existió una fuerte caída en el ingreso de los hogares debido a que muchas empresas formales e informales debieron cerrar o despedir trabajadores dado que, la demanda de productos había caído debido a la disminución de ingresos de las personas, así como la inmovilización de los factores de producción, por el lado de la oferta. Es por ello que, por un lado, el Gobierno diseñó el programa “Reactiva Perú” para no “romper” la cadena de pagos. Por otro lado, el Banco Central tuvo que bajar sus tasas de interés casi hasta un “zero lowed bound” junto con medidas de política monetaria no convencionales para aportar liquidez a la economía (Montoro et al, 2020). Sin embargo, gran parte de estos beneficios, evidentemente eran para empresas formales, pues son las que poseen accesos a créditos, pero los bonos que el Gobierno optó por otorgar fue indiferente a si la familia pertenecía al sector formal o informal.

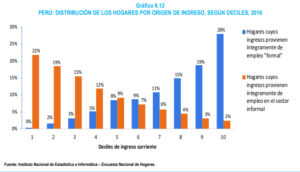

Así, por un lado, son estas empresas formales las que son fuentes de ingreso de los primeros deciles de ingreso corriente de la economía peruana; sin embargo, esta fuente de ingreso cambia para los deciles más bajos, pues estos se sustentan a partir de la informalidad. Esto, se puede apreciar en el Cuadro N° 01 elaborado por el INEI.

Cuadro N°01. Perú: Distribución de los Hogares por Origen de Ingreso, según Deciles 2016

Fuente: Instituto Nacional de Estadística e Informática – Encuesta Nacional de hogares.

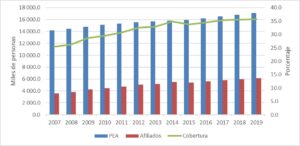

Por otro lado, la cobertura del sistema de pensiones, que en su mayoría proviene del empleo formal, ha sido muy baja. Esto se demuestra en el siguiente cuadro se puede observar que la cobertura es apenas del 35% del total de la PEA. Dicha cifra se encuentra por debajo del promedio de América Latina, que según el Banco Mundial et al, suele estar alrededor del 45% (Banco mundial et al: 2015).

Cuadro N°2 – Cobertura de las AFP a partir de la PEA

Elaboración propia en base a INEI (2019)

Evidentemente, las personas en condición de pobreza monetaria o de los deciles más bajos, cuya fuente de ingreso en su mayoría proviene del empleo informal, son los, comúnmente, más afectados por la pandemia, pues su ahorro también suele ser bajo. Es por ello que, al liberar los fondos de pensiones para “proteger” a los ciudadanos no se logra, necesariamente, proteger a los más vulnerables, pues estos nunca tuvieron acceso al sistema de pensiones, pues a menos que hayan aportado voluntariamente, no aportaron nunca a un fondo privado.

No obstante, si bien es cierto que durante el 2020 la economía informal ha crecido debido a que muchos trabajadores al perder su empleo formal se trasladaron a la informalidad, esta medida conllevaría mayores efectos negativos colaterales que afectan su principal objetivo: “Mitigar el efecto económico y la pérdida de empleo en las familias”, pues ha afectado a las tres principales razones para la intervención pública, según el enfoque de Benassy-Quere et al (2010).

Cabe resaltar que, estos efectos ya fueron explicados en trabajos pasados, para retiros pasados, tales como Ascona (2019), en el cual relata dichos efectos para el retiro de pensiones del 2016; Machuca (2017), trata desde un enfoque más legal y su relevancia; entre otros Bernal et al (2008) y Reyes (2017). Sin embargo, se relatarán y ordenarán sistemáticamente bajo estos tres criterios.

En primer lugar, en la asignación de recursos, en el cual consiste en la reducción o corrección de las fallas de mercado, se puede observar que se producirán dos fallas.

Primero, una externalidad negativa para el rendimiento del resto de los fondos de los demás afiliados que no han decidido retirar dicho dinero. Al retirarlo, el rendimiento del portafolio de inversión de las AFPs se vuelve volátil por más que tenga alta capacidad crediticia, pues es probable que se tenga que retirar los activos financieros como los bonos antes de su vencimiento, lo cual deja el precio a merced del mercado. Cabe recordar que no todo el dinero está físicamente en las AFPs, sino que estos son invertidos en diversos activos financieros tanto de renta fija y variable, dependiendo del tipo de fondo que se encuentre el afiliado.

Segundo, incrementa el riesgo moral, pues en gran parte, el retiro de los fondos de pensiones desemboca en perjudicar a los rendimientos de otros fondos; sin embargo, este último desconoce qué tanto retirarán y,por ende, qué tanto afectarán sus rendimientos. Es decir, una parte obtiene un beneficio a costa de otra que no podrá observar con claridad el comportamiento del otro.

En tercer lugar, la estabilización macroeconómica, pues el retiro masivo de las AFPs desemboca a la desvalorización de los Bonos del Tesoro, así como a otros efectos en las variables macroeconómicas tales como una tasa de interés más alta, la cual conlleva a aumentar el riesgo país, presiones al alza del tipo de cambio, pérdida de confianza del inversionista entre otros efectos a otros mercados como el hipotecario. Por esta razón, el Banco Central tendría que mitigar este efecto mediante operaciones de repo[1], pues en el caso contrario perjudicaría a su política monetaria, la cual es actualmente expansiva: baja tasa de interés de referencia (BCRP, 2020). Además, esta pérdida de valor de bonos soberanos afecta el financiamiento que el Estado estaría obteniendo para los programas de reactivación como “Reactiva” e incluso a futuras ventas, pues los inversionistas razonablemente prefieren invertir en activos con menores tasas de interés.

En último lugar, afectaría a la redistribución, pues se produciría un aumento de la desigualdad. La razón detrás de esto es que se está prefiriendo tener dinero ahora a costa de un futuro con retribuciones periódicas para la vejez. Es verdad que hay familias que ahora necesitan liquidez; sin embargo, este dinero debe ser medido técnicamente, no arbitrariamente tal como en este caso cuando el Congreso eligió las 4 UIT. Las decisiones que el Congreso actual ha tomado significan que, en el futuro, aproximadamente 1.5 millones de afiliados se quedarán sin fondos (SBS, 2020). Estas personas no tendrían dinero para su jubilación, y cuando vuelvan a aportar será como si recién hubieran empezado su vida laboral, lo cual los coloca en una posición de desventaja con respecto a los demás, y con mayor riesgo de caer en pobreza al llegar a la jubilación.

Así, el retiro de las 4 UIT entre otros retiros pasados no otorga necesariamente liquidez a las personas que más lo necesitan, pues gran parte de estos ni siquiera han tenido acceso a un seguro social. De esta manera, estos retiros desencadenarán efectos colaterales negativos, descritos por Benassy-Quere et al (2010) en el ámbito de la desestabilización macroeconómica, asignación y distribución. Por el lado, de la estabilización macroeconómica la desvalorización de bonos del tesoro; en la asignación generará externalidades negativas y riesgo moral; y finalmente, por la distribución incrementará la desigualdad. Sin embargo, es cierto que el sistema de pensiones tanto privado como público requiere una reforma, pues no protege a todos los peruanos, pero es importante resaltar que esta falta de cobertura no solo es problema del SNP, sino de otros problemas estructurales del Perú como la informalidad.

Te podría interesar: MOROSIDAD EN LAS CAJAS MUNICIPALES Y RURALES INCREMENTA POR PANDEMIA

Síguenos en Facebook e Instagram

Bibliografía:

Alva, M. (2019, 10 junio). Unos 94, 000 afiliados que retiraron fondo de AFP ya se gastaron todo. Gestión. Recuperado de https://gestion.pe/economia/94-000-afiliados-retiraron-fondo-afp-gastaron-269657-noticia-2/ [Consultado el 29 de marzo]

Ascona , D. (2019). Los efectos de la política que permite el retiro del fondo de pensiones acumulado sobre la afiliación en el sistema de pensiones (Bachiller). Pontificia Universidad Católica del Perú.

Banco Central de Reserva del Perú. (2020, 1 junio). Las operaciones repo del BCRP a las AFP no son créditos y protegen los fondos de los afiliados [Nota informativa]. https://www.bcrp.gob.pe/docs/Transparencia/Notas-Informativas/2020/nota-informativa-2020-06-01.pdf [Consultado el 28 de marzo]

Banco Mundial, OCDE, & BID. (2015). Panorama de las Pensiones: América Latina y el Caribe. Banco Interamericano de desarrollo.

Bénassy-Quéré, A., Coeuré, B., Jacquet, P., & Pisani-Ferry, J. (2010). Economic policy: theory and practice. Oxford University Press, USA.

Bernal, N., Muñoz, Á., Perea, H., Tejada, J., & Tuesta, D. (2008, marzo). Una mirada al sistema peruano de pensiones: Diagnóstico y propuestas. BBVA, 1. https://www.bbvaresearch.com/publicaciones/una-mirada-al-sistema-peruano-de-pensiones-diagnostico-y-propuestas/ [Consultado el 29 de marzo]

Machuca, J. (2017). Analysis of the Peruvian Law That Makes the Withdrawal of 95.5% of the Private Pension Fund. Revista de la Universidad Nacional Autonomía de México, 67(269), 249–263. http://www.revistas.unam.mx/index.php/rfdm/article/view/62442 [Consultado el 31 de marzo]

Montoro, C., Perez, F., & Herrada, R. (2020). Medidas del BCRP frente a la pandemia del Nuevo Coronavirus. Revista Moneda, 182, 182–190. https://www.bcrp.gob.pe/publicaciones/revista-moneda/revista-moneda-182.html [Consultado el 30 de marzo]

Reyes, G. (2017). El retiro del fondo de pensiones y su efecto en la situación económica financiera de las AFPs en el Perú periodo 2015 – 2016. Universidad Cesar Vallejo. https://repositorio.ucv.edu.pe/handle/20.500.12692/9977 [Consultado el 27 de marzo]

afp afp afp afp afp afp afp afp afp