Por: Santiago Zevallos1 y Richar Quispe2

En enero de este año, el Fondo Monetario Internacional (FMI) proyectaba el crecimiento de la economía mundial en 3.3% para el 20203. Sin embargo, con la llegada del coronavirus, el FMI advirtió que el virus recortaría el crecimiento mundial en 0.2%4. Por otro lado, la OCDE, en marzo, señaló que su escenario base para el 2020 era 2,9%, pero el coronavirus podría restar 0,5% al crecimiento global en el escenario moderado y hasta 1,5% en el escenario pesimista.

Sin embargo, las proyecciones del FMI y de la OCDE son ahora un papel mojado porque no tomaron en cuenta que el nuevo epicentro podría ser Europa, además de la propagación al resto de continentes y la guerra del petróleo originada por la dramática caída del oro negro desde aproximadamente 70 a 30 dólares el barril entre enero y marzo de este año.

El rol de los bancos centrales

La propagación del virus viene sacudiendo las economías asiáticas y europeas corrigiendo a la baja las proyecciones de crecimiento económico de países como China, Japón, Corea del Sur, Italia, España y Alemania.

Pongamos como ejemplo Japón, que cerró el año 2019 con problemas asociados al alza de los impuestos sobre el consumo del 8% al 10%, a la débil demanda mundial y al impacto del tifón en el último trimestre. Ahora con el coronavirus, la economía nipona parece estar sentenciada a soportar este primer trimestre del 2020 con una tasa de crecimiento negativa, por lo que se enfrentará a una recesión por cuarta vez en estos últimos diez años.

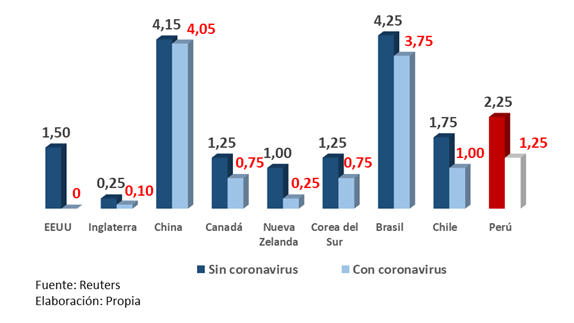

Las principales respuestas de emergencia vinieron por parte de los bancos centrales, empezando con la reducción de tipos de interés en China, Estados Unidos, Japón y otras economías principales. El gráfico siguiente refleja dichas decisiones de política monetaria ejecutadas desde enero hasta el 17 de marzo.

Decisiones de política monetaria,2020

Tasa de interés de referencia desde el brote del Covid-19 hasta el 20 de marzo

¿Por qué Estados Unidos bajó su tipo de interés de referencia sorpresivamente de 1.5% a 0%5 en este contexto? La Reserva Federal (FED) de EEUU, la autoridad monetaria con mayor credibilidad y margen de maniobra, respondió, principalmente, a la alta inestabilidad en los mercados financieros. Por ejemplo, el índice bursátil S&P 500, de referencia mundial, pasó de 3250 a 2400 puntos en lo que va del año reflejando su peor momento desde la crisis financiera del 2008.

El reto peruano

El Perú es líder en la región de América Latina por sus fundamentos macroeconómicos pese a su menor dinamismo en 2019. El crecimiento del PBI en este último año fue 2.2%, la inflación de 1.9% dentro del rango meta, una ratio de deuda saludable del 26.8% (% del PBI), unas Reservas Internacionales Netas (RIN) alrededor del 30% del PBI y una tasa de interés de referencia de 2.25%. Esta solidez macroeconómica se verá confrontada por la llegada del coronavirus, que tendrá impactos negativos por dos canales: factores externos e internos.

En los factores externos podríamos ver una reducción de las exportaciones y una caída del precio de las materias primas, por lo que vamos a vender muy poco y barato, dado que al ser una economía pequeña y abierta dependemos mucho de los que suceda en el exterior. En los factores internos, vamos a tener una reducción del sector turismo, que afectará a actividades como el carnaval de Ayacucho y la Vendimia de Ica. Asimismo, al haber una menor exportación de minerales, esto va a originar un menor canon minero y por ende menor inversión pública para los gobiernos regionales y locales.

Es por ello que ahora nos debemos preguntar, ¿Que está haciendo el gobierno para prevenir este escenario próximo de menor crecimiento? El plan actual del gobierno es el otorgamiento de un bono extraordinario de 380 soles para la población en condición de pobreza y pobreza extrema, eliminación de aranceles para medicamentos, aplazamiento del impuesto a la renta, entre otras medidas que apuntan a atacar el virus y su propagación. Estas acciones son necesarias, pero deben ir de la mano con medidas de corte macroeconómico para evitar una caída brusca en el crecimiento de este año, como vienen aplicando otros países.

BCR y tipo de interés

El BCRP cuenta con muchos mecanismos para mantener la estabilidad económica, como el tipo de interés de referencia, el cual tiene efectos sobre variables económicas, como la inflación, desempleo, crecimiento, entre otros.

A su vez es importante considerar que nos enfrentamos a un choque temporal de oferta negativo, vale decir un evento inesperado que tiene efectos en el corto plazo que conlleva a la paralización de algunas empresas, que a su vez puede generar choque de demanda, que repercutiría en un menor consumo por parte de las familias.

Un mecanismo para suavizar el golpe del coronavirus es la reducción de la tasa de interés de referencia de la economía peruana. Es por ello que hacemos un ejercicio de simulación tomando como referencia el trabajo realizado por Carlin y Soskise (2010)6 quienes utilizan un modelo neokeynesiano, el cual considera las 3 ecuaciones principales: la IS dinámica, la curva de Phillips y ecuación de Taylor. Asumiendo lo siguiente: 1) choques de oferta (desviación del equilibrio de largo plazo), 2) credibilidad del Banco Central y 3) metas de inflación del Banco Central.

Es importante mencionar que el mecanismo de política monetaria al tener un shock temporal de oferta, afecta principalmente a la inflación7, generando que el precio de los productos sea más costoso. Además, ocasiona un incremento en la tasa de interés vale decir en el costo del crédito. Estos factores llevan a un menor consumo por parte de la población, el cual a su vez afecta al menor dinamismo de la economía.

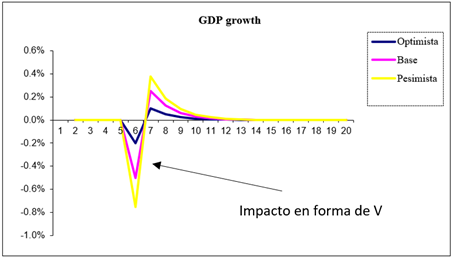

Para el ejercicio proponemos 3 escenarios: optimista (0.4%), Base (1%) y pesimista (1.5%), el cual mostramos en el siguiente gráfico. Los porcentajes se refieren al choque de oferta como porcentaje del PBI8.

Simulación del impacto del coronavirus en el crecimiento del PBI peruano

Elaboración propia

Se puede apreciar que en un escenario pesimista (color amarillo) la caída del crecimiento del PBI sería de 0.8%, ante un escenario base 0.5% (color lila) y un escenario optimista 0.2% (color azul). Pero como se trata de un choque temporal vemos una recuperación en el corto plazo en forma de “V”, que genera un efecto rebote mayor que el escenario inicial para posteriormente retornar a su senda de crecimiento (situación pre-coronavirus).

Esta recuperación en forma de V describe un escenario donde el crecimiento del PBI cae drásticamente, pero se recupera en el corto plazo. Este escenario guarda relación con lo mencionado por el FMI que asume que el mayor golpe sería el primer trimestre del 2020 en la economía china9.

Por lo tanto, el BCR juega un papel muy importante para continuar manteniendo la estabilidad macroeconómica, tal como hizo en su último recorte de tipos de interés de referencia en 100 puntos básicos desde 2.25% hasta 1.25%, entre otras medidas. La autoridad monetaria mencionó que esta medida responde al riesgo de recesión y el impacto en la economía peruana.

Para que el golpe del Covid-19 sea menos drástico, también se debe considerar el uso de las otras herramientas de política monetaria como las RIN, y de ser necesario, añadir medidas creativas como las medidas no convencionales que son aplicadas por la FED, el Banco Central Europeo (BCE), el Banco Popular de China (BPC), el Banco de Japón (BoJ) o el Banco de Inglaterra (BoE). Medidas que deberán ser complementadas por políticas fiscales expansivas y continuar con las medidas de contingencia actuales.

Es tiempo de no ser tímidos, y aplicar la frase conocida por el ex jefe de BCE, Mario Dragui, en relación a la política monetaria: “whatever it takes” vale decir “lo que sea necesario”.

Referencias:

__________________________

1 Santiago Zevallos es estudiante del máster en mercados financieros en la Universidad Pompeu Fabra, España.

2 Richar Quispe es estudiante de la maestría en economía en la Universidad de Barcelona, España.

3 https://www.imf.org/es/Publications/WEO/Issues/2020/01/20/weo-update-january2020

5 La Reserva Federal (Fed) de EEUU viene usando el arsenal que sea necesario para suavizar el golpe del Covid, incluso reabriendo el “Quantitative Easing” usado en tiempos que crisis que es un programa que busca dotar de liquidez al sistema financiero a cambio de que la Fed se quede con títulos de deuda emitidos por el gobierno y por el sector privado.

6 Carlin y Soskise (2010) A new keynesian open economy model for policy analysis. Discussion paper series No 7979. International macroeconomics. Centre for Economic Policy Research.

7 Por la regla de Taylor sabemos que un aumento de la inflación en un punto porcentual debe forzar al Banco Central a elevar la tasa de interés nominal en más de un punto porcentual.

8 Estos porcentajes tratan de capturar toda la pérdida ocasionada por el coronavirus como porcentaje del PBI.