Desde que inició la pandemia, se ha aprobado el retiro de los fondos de las AFP por parte de sus aportantes en una serie de periodos. Esto ha implicado efectos en los mercados financieros al liquidarse rápidamente activos de los fondos de pensiones, cuyos mayores protagonista son los Bonos del Tesoro Público. En parte, las consecuencias fueron amortiguados por el accionar de agentes económicos como el BCRP o los bancos del territorio nacional. Sin embargo, la situación se ha deteriorado progresivamente, por lo cual un nuevo retiro en el 2023 presenta mayores riesgos para el sistema financiero nacional.

El pasado viernes 3 de marzo, el legislador Américo Gonza presentó el Proyecto de Ley 4378, que plantea autorizar a los afiliados de las AFP a solicitar un retiro del 70% de sus fondos. Como principales fundamentos de la ley, se argumenta que la rentabilidad negativa de las AFP no garantiza una pensión digna y que la crisis económica actual ameritaría un apoyo de nuevos recursos para las familias peruanas. Este sería el séptimo retiro propuesto desde inicios de la pandemia.

Por cada retiro planteado y solicitado, han surgido claros detractores, cuyas declaraciones abarcan temas desde sus riesgos inflacionarios hasta la poca ayuda a las familias necesitadas dada la distribución desigual de los aportes a las AFP. Sin embargo, este fenómeno también plantea riesgos por su distorsión de los mercados de renta fija y renta variable nacional. En dicho sentido, los retiros pasados y propuestos para el futuro son un peligro para el funcionamiento pleno de los mercados financieros nacionales.

Retiros en contexto

Los últimos dos retiros aprobados se realizaron en mayo de 2021 y mayo de 2022. Este último habría sido el sexto retiro de los fondos de AFP desde inicios de pandemia. Se autorizaron solicitudes por hasta 4 UIT (S/. 18,400) y se realizaron en tres etapas: primer desembolso de 1 UIT hasta un máximo de 30 días calendario de haberse ingresado la solicitud, segundo desembolso de 1 UIT hasta un máximo de 30 días calendario luego de haberse efectuado el primer desembolso, y tercer desembolso de 2 UIT hasta 30 días calendario después de haberse efectuado el segundo desembolso.

Desde el primer al quinto retiro, se estima que las AFP han debido erogar más de 65 mil millones de soles, habiéndose afectado los portafolios de inversión de tal manera que se liberaron la mayor parte de sus activos líquidos. En el periodo de los primeros retiros de las AFPs, se ofertaron aproximadamente S/ 12,970 millones en Bonos del Tesoro Público. Específicamente en 2021, las AFP redujeron su posición en S/. 6,931 millones. Por otro lado, en el sexto retiro (año 2022), se registraron más de 432 mil solicitudes de retiro y se estima una erogación de 32 mil millones de soles.

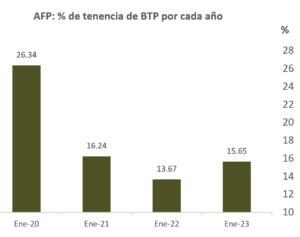

Nuevamente, las AFP debieron reducir su posición en bonos nacionales por S/. 3,307 millones, mayormente Bonos del Tesoro Público (o BTP) por ser activos de mayor liquidez. De esta manera, de haber recuperado su nivel de posesión de BTP hacia abril 2022 (previa aprobación del retiro) con una participación de 15.87% del total de poseedores, las AFP cuentan con un 11.66% de participación hacia septiembre del 2022 (último mes de retiro). Por otro lado, dada la recurrencia de ventas de BTP, se debía optar por ofertar otro tipo de activos, con lo cual la posición en acciones se redujo en S/. 161 millones según el último Reporte de Estabilidad Financiera del BCRP.

Respuesta de los mercados financieros

La necesidad de vender activos líquidos por parte de las AFP lleva a una mayor oferta de Bonos del Tesoro Público (sus activos de más rápida venta). De no existir una demanda por ellos, los bonos se venderán a un precio menor al previamente establecido por el mercado y su rendimiento se incrementará. En los primeros retiros, la oferta de Bonos del Tesoro Público fue absorbida por la demanda de inversionistas no residentes y bancos. Sin embargo, la situación no se replicó en el tercer trimestre del 2021, con lo cual las AFP redujeron su posición en S/ 6,931 millones negociando los BTP a precios de mercado reducidos.

Debido al riesgo de decrecimientos mayores en el precio de los BTP al ser liquidados por las AFP, el Banco Central de Reserva emitió Operaciones de Reporte de Valores (Repos de Valores) entre cada fecha de entrego de los retiros. Es decir, otorgaron liquidez a las AFP de manera temporal a cambio de BTP como colaterales. Con ello, no se ofertarían los bonos en el mercado secundario y el efecto de un decaimiento del precio sería menor. Así, se emitieron Repos de Valores por S/. 4.1 millones entre mayo y julio del 2020, S/ 8,037 millones entre junio y julio del 2021, y S/. 128,550 millones entre abril y agosto 2022.

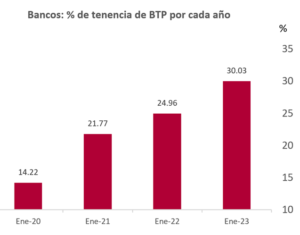

De la misma manera, los bancos del sistema financiero peruano se mostraron como alternativa para absorber la demanda, haciéndose poseedores de parte de los bonos vendidos con una participación del 31.61% del total de BTP en septiembre 2022 frente a una posesión de 25.25% en abril 2022. La elevada participación de los bancos en los BTP se ha mantenido a la fecha y se cuenta con un 30.03% en enero del 2023 (24.96% en enero del 2022).

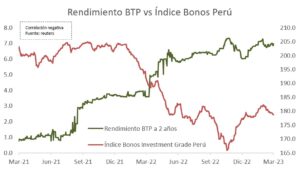

Debido al rol fundamental de las AFP como poseedores de BTP, una rápida venta ejerce presiones a la baja en sus precios y eleva los rendimientos de los bonos. Particularmente, el BCRP estima una subida de la tasa rendimiento de los BTP a 10 años de 111 pbs atribuidos exclusivamente a las ventas de las AFP en 2022. Teniendo en cuenta el incremento de los rendimientos de los bonos de gobierno y su correlación positiva con las tasas a las que las empresas emiten deuda, sus efectos se ramifican hacia el sector privado al incrementarse el costo de la deuda.

Por otro lado, los retiros de las AFP también plantean peligros para el mercado de renta variable. Anteriormente, se liquidó parte del portafolio de acciones nacionales y se afectó su precio ejerciendo presiones a la baja en la Bolsa de Valores de Lima, aunque la venta de BTP tomó el mayor enfoque soportada por la demanda de bancos y las Operaciones de Reporte del BCRP. Sin embargo, ahora que estos mantienen una participación elevada en la tenencia de BTP, se encuentran más expuestos a riesgos de movimientos en las tasas de interés

En esta situación, los bancos no se encuentran en la capacidad de incrementar su exposición al riesgo de tasa de interés, por lo cual no podrán absorber una mayor oferta de BTP si se aprobara otro retiro en 2023. En este sentido, se espera una liquidación mayor de otra clase de activos, por lo cual existe la posibilidad de un mayor impacto en la liquidación de acciones nacionales. Asimismo, ante una subida en el costo de la deuda por un incremento de los rendimientos de bonos del gobierno, el valor fundamental por los flujos descontados de las acciones sería menor.

Fuentes:

La República (1)

Gestión (2)

MEF (5)

También te puede interesar: La investigación social: método fundamental en el rol del economista